Vous le savez, les grandes valeurs cotées sur Euronext sont négociées en continu de 9 heures à 17h30. Une pré-clôture a ensuite lieu entre 17h30 et 17h35. Les ordres s’accumulent, sans transaction pendant cette période de 5 minutes ce qui permet d’afficher un cours de clôture par fixing à 17h35.

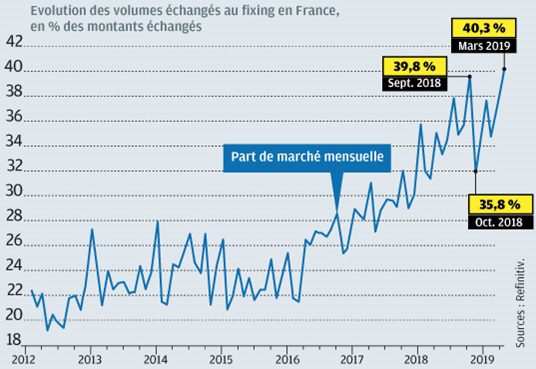

Cette phase de pré-clôture a pris depuis trois ans une importance grandissante, faisait remarquer la semaine dernière l’AMF. Alors qu’elle représentait jusqu’en 2016 environ 24% des transactions sa part a dépassé 40% au premier trimestre de cette année. Ce transfert des volumes vers la clôture a pour conséquence, et inconvénient, de réduire la liquidité pendant la séance.

MIF2, les ETFs, les algorithmes

Pour expliquer ce mouvement, trois raisons sont avancées par l’AMF. Tout d’abord des règles de reporting plus lourdes pour les intermédiaires depuis la mise en place des principes de meilleure exécution dans le cadre de la réglementation MIF2. Il est moins coûteux pour les intermédiaires de les respecter en clôture.

Ensuite, le développement de la gestion passive : les gérants d’ETFs en France créent de nouvelles parts (ou en détruisent) sur la base de la valeur liquidative de fin de journée ce qui augmente les transactions sur les paniers de valeurs en fin de séance.

Enfin, le développement de la gestion algorithmique a pour conséquence de renforcer les transactions sur les périodes où le marché est le plus liquide.