L’éviction de Nicolás Maduro par une intervention militaire américaine marque une rupture majeure dans l’histoire politique récente de l’Amérique latine et introduit un paramètre nouveau dans l’équation énergétique du continent. Au-delà des considérations diplomatiques, cet événement relance une question structurante pour les marchés : la capacité du Venezuela à restaurer son appareil de production pétrolière et à réintégrer durablement les circuits d’exportation vers les États-Unis. Pour le Canada, dont l’économie dépend fortement des flux énergétiques transfrontaliers, l’enjeu relève de l’analyse quantitative et de la projection industrielle à moyen et long terme.

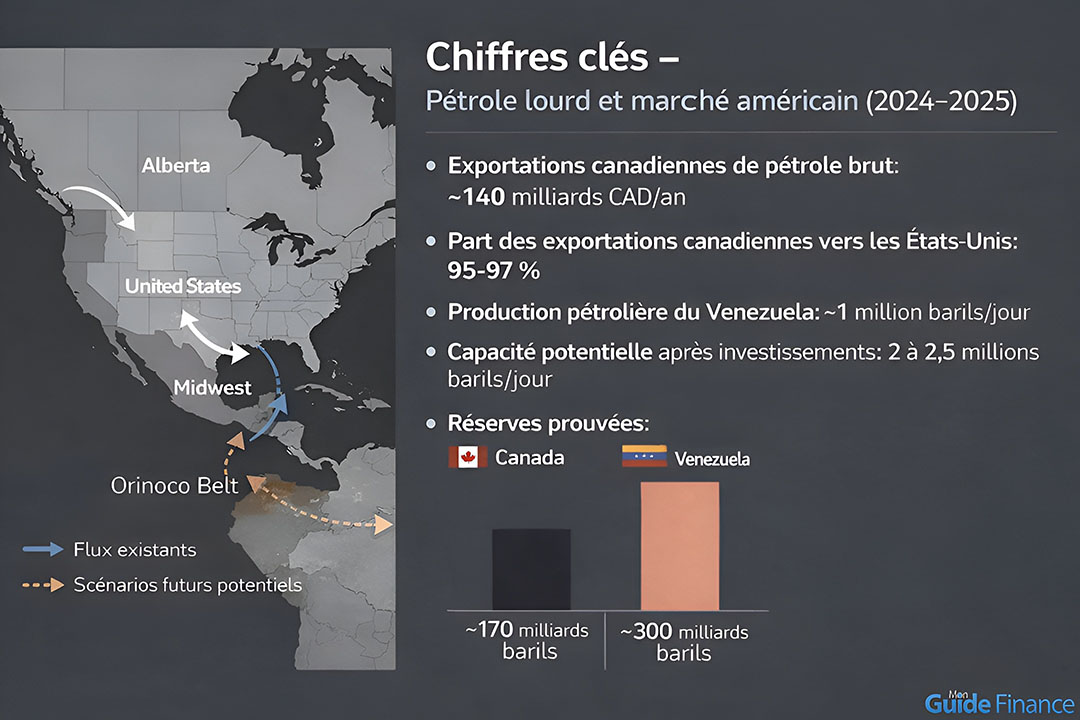

Le Venezuela détient les réserves prouvées de pétrole les plus importantes au monde, estimées à plus de 300 milliards de barils. Cette dotation géologique exceptionnelle n’a toutefois pas empêché l’effondrement de la production nationale au cours des deux dernières décennies. À la fin des années 1990, le pays exportait plus de 3 millions de barils par jour, dont une part significative à destination des raffineries américaines. À cette période, il devançait le Canada comme principal fournisseur de brut des États-Unis, notamment grâce à ses volumes de pétrole lourd et extra-lourd adaptés aux installations du Golfe du Mexique et du Midwest.

L’arrivée au pouvoir d’Hugo Chávez en 1999, suivie par celle de Nicolás Maduro, a profondément modifié la gouvernance du secteur énergétique. Nationalisations, instabilité réglementaire, sous-investissement chronique et sanctions économiques imposées par Washington ont progressivement dégradé les capacités de production et d’exportation. Entre 2013 et 2020, la production pétrolière vénézuélienne a chuté de plus de 70 %. En 2024, elle oscille autour d’un million de barils par jour, avec une majorité des cargaisons dirigées vers la Chine et, dans une moindre mesure, vers des marchés asiatiques et régionaux.

La perspective d’un changement de régime soutenu par les États-Unis ouvre la voie à une levée partielle ou totale des sanctions, ainsi qu’à une refonte du cadre contractuel. L’administration américaine a évoqué publiquement la participation de grandes compagnies pétrolières nationales à la remise en état des infrastructures, évaluée à plusieurs dizaines de milliards de dollars. Les installations concernées incluent les champs de la ceinture de l’Orénoque, les terminaux d’exportation, les réseaux de pipelines et les complexes de raffinage en amont.

À ce stade, l’implication concrète des groupes pétroliers américains demeure limitée. Chevron reste le seul acteur américain opérant encore sur le territoire vénézuélien, avec des volumes modestes réorientés vers les raffineries du Golfe depuis 2023. Les autres majors conditionnent leur retour à des garanties juridiques, fiscales et sécuritaires sur plusieurs décennies, condition indispensable pour amortir des investissements lourds dans un environnement dégradé.

Les scénarios de remontée en puissance de la production varient selon les sources. Les estimations les plus optimistes tablent sur un retour à un niveau compris entre 2 et 2,5 millions de barils par jour après quatre à cinq années d’investissements soutenus et continus. Un tel rythme supposerait non seulement une stabilité politique durable, mais aussi un accès fluide aux technologies, aux capitaux internationaux et aux marchés de services pétroliers.

Pour le Canada, l’analyse des impacts potentiels repose sur des données commerciales précises. En 2024, les exportations canadiennes de pétrole brut ont représenté environ 140 milliards de dollars canadiens, soit le premier poste d’exportation du pays. Plus de 95 % de ces volumes ont été écoulés aux États-Unis, faisant du marché américain un débouché quasi exclusif. Le pétrole lourd issu des sables bitumineux de l’Alberta constitue une part dominante de ces flux, en raison de sa compatibilité avec les raffineries américaines conçues pour traiter des bruts à forte teneur en soufre.

L’arrivée progressive de barils vénézuéliens supplémentaires sur le marché américain pourrait influencer plusieurs variables. À court terme, une substitution massive paraît improbable, compte tenu des contraintes logistiques et contractuelles existantes. Les raffineries du Midwest, fortement intégrées aux réseaux de pipelines canadiens, disposent d’une flexibilité limitée pour modifier leurs approvisionnements. En revanche, les installations du Golfe du Mexique, historiquement alimentées par le Venezuela, présentent une capacité d’adaptation plus élevée.

L’effet le plus immédiat pourrait se traduire par une pression accrue sur les différentiels de prix. Le Western Canadian Select, référence du pétrole lourd canadien, se négocie traditionnellement avec une décote par rapport au WTI, en raison des coûts de transport et de qualité. Une offre concurrente de brut vénézuélien proposée à des conditions tarifaires attractives afin de regagner des parts de marché pourrait élargir cet écart. Les producteurs canadiens à marges réduites seraient les plus exposés à ce mécanisme, notamment dans un contexte de volatilité des prix mondiaux.

À moyen terme, l’évolution des parts de marché dépendra de la capacité du Venezuela à maintenir des volumes constants et de la fiabilité de ses livraisons. La réputation du Canada comme fournisseur stable, bénéficiant d’un cadre juridique prévisible et d’infrastructures robustes, demeure un atout mesurable. Cette fiabilité se reflète dans la durée moyenne des contrats d’approvisionnement et dans le niveau d’intégration des chaînes de valeur entre producteurs canadiens et raffineurs américains.

Les implications stratégiques dépassent la seule question des volumes. Une concurrence renforcée sur le segment du pétrole lourd pourrait accélérer certaines tendances déjà observées, telles que la recherche d’économies d’échelle, l’optimisation des coûts d’extraction et le renforcement des accords de long terme avec les acheteurs. Elle pourrait également relancer les débats autour de la diversification géographique des exportations canadiennes, notamment par l’accès aux marchés asiatiques via des infrastructures côtières.

Les projections financières montrent que chaque variation de quelques dollars dans le différentiel de prix du brut lourd peut avoir un impact significatif sur les recettes d’exportation annuelles du Canada. À l’échelle macroéconomique, ces fluctuations influencent les balances commerciales, les recettes fiscales provinciales et fédérales, ainsi que les investissements dans le secteur énergétique.

La reconfiguration potentielle du secteur pétrolier vénézuélien constitue ainsi un facteur exogène à intégrer dans les modèles de prévision canadiens. Elle combine des éléments géopolitiques, industriels et financiers dont l’interaction déterminera l’ampleur réelle des effets sur le marché nord-américain. Pour les acteurs institutionnels, les entreprises et les décideurs publics, l’enjeu réside dans l’anticipation chiffrée de ces évolutions, plutôt que dans leur interprétation politique.